技源集团IPO:大幅让利仍难留大客户,HMB规划产能接近2028年全球产量

《洞察IPO》苏杭 | 2025-04-02

“当代年轻人的养生观:边熬夜边吃护肝片。”尽管是一句调侃,但随着现代营养学的不断发展,各类营养补剂在现代人的生活中越来越受到重视。

近期,膳食营养补充产品生产商,技源集团股份有限公司(以下简称“技源集团”)更新招股书,重启IPO进程。

作为国内甚至全球市场HMB及氨基葡萄糖主要生产商,技源集团利润持续增长,但主要产品销售依赖大客户,与客户间存在排他协议导致客户拓展受限,主要客户停止采购公司仍大幅扩产产能如何消化。

九成营收来自境外,盈利质量有待提高

技源集团是一家专业从事膳食营养补充产品研发创新及产业化的国际化企业集团。主要产品包括HMB、氨基葡萄糖(以下简称“氨糖”)等。

HMB又叫β-羟基-β-甲基丁酸,是人体必需的支链氨基酸亮氨酸的活性代谢产物,能促进蛋白质合成并减少其分解,从而增加人的机体力量,延缓肌肉疲劳,也有助于防止老年人的肌肉萎缩;氨糖指天然的氨基单糖,为人体关节软骨基质中合成蛋白聚糖所必需的物质。

技源集团现已发展成为全球HMB原料最大供应商和高品质氨糖、制剂等产品核心供应商。产品覆盖中国及亚洲、美国、欧洲、澳大利亚、南美等主要市场,并与雅培集团、Blackmores、Nutramax、PharmaCare等国内外众多膳食营养补充品牌企业建立起长期稳定的合作关系。

2022年-2024年(“报告期”),技源集团的营业收入分别为9.47亿元、8.92亿元、10.02亿元,复合年增长率为2.84%,扣除非经常性损益后的归属于母公司股东的净利润分别为1.43亿元、1.53亿元、1.71亿元。

其中,境外销售收入分别为8.64亿、8.48亿元、9.38亿元,占公司主营业务收入的比例分别为91.40%、95.25%、93.93%,境外销售收入占比较高。

技源集团的销售区域主要集中在美国、欧洲、澳大利亚、东南亚、巴西等国家或地区,因此受到全球经济存在周期性波动的影响,以及外汇汇率变动的影响。报告期各期末,公司持有的外币资金余额分别为9678.07万元、8696.74万元、9223.44万元,占公司期末货币资金余额的比重分别为49.36%、62.51%、53.65%,报告期各期汇兑损益分别为-466.73万元、-723.89万元、-341.02万元。

报告期内,技源集团的毛利率持续上涨,分别为38.75%、43.09%、43.35%,且高于2022年、2023年同行业可比公司均值39.32%、39.23%(2024年暂未披露,下同)。

然而与此同时,公司的应收账款周转率分别为6.61次、5.78次、5.71次,持续下降,毛利率走势与应收账款周转率背离。

此外,技源集团的存货周转率分别为3.07次、2.66次、2.93次,波动下降且低于2022年、2023年可比公司均值5.91次、5.34次。盈利质量有待提高。

客户拓展受限,大客户采购“归零”

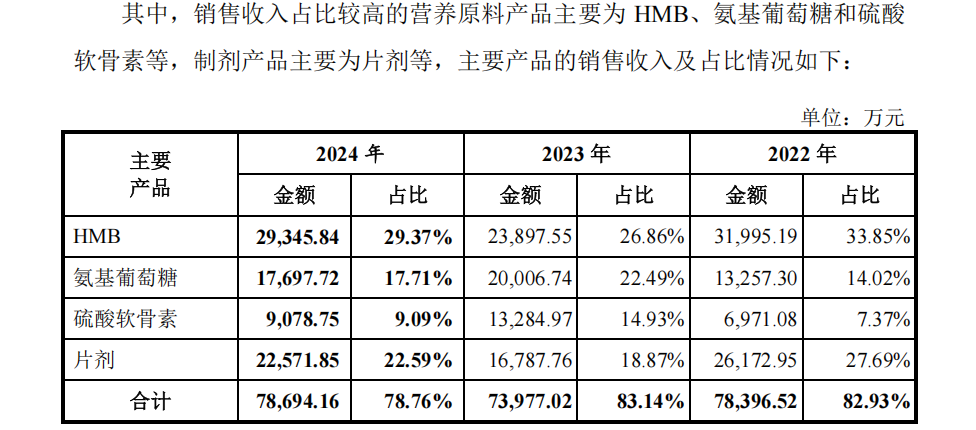

技源集团的产品主要为营养原料产品(包括HMB、氨糖、硫酸软骨素)以及制剂产品(主要为片剂)。

尽管技源集团在招股书中着重介绍HMB,但报告期内其产生的收入分别仅占总收入的33.85%、26.86%、29.37%。

图片来源:技源集团招股书

并且,技源集团的HMB销售严重依赖单一大客户雅培集团。

报告期各期,技源集团向雅培集团的销售收入占主营业务收入的比例分别为23.44%、17.38%、19.44%,占公司HMB业务收入的比例则分别高达69.26%、64.69%、66.19%。

招股书显示,为稳固双方之间的业务合作关系,技源集团与雅培集团签署了长期供货协议。根据供货协议约定,雅培集团承诺就其HMB原料产品需求优先全额向公司采购,同时雅培集团在达到协议约定的单一年度基准采购量的情况下,可以要求技源集团将终端消费细分市场中与雅培集团存在一定竞争关系的少数企业列入非许可买方清单,不得向相关企业销售HMB产品。

因此,技源集团相对难以自由进行客户开拓。

在招股书中,技源集团表示,未来若公司不能通过产品技术创新、质量及服务提升等方式及时满足雅培集团的业务需求,或雅培集团自身经营情况发生变化,导致其对公司HMB产品的需求大幅下降,或者公司不能持续拓展新的客户和市场,将可能会对公司HMB产品销售产生一定不利影响,进而影响到公司未来经营业绩。

客户流失的类似情况,此前就已经发生过。

2022年,汤臣倍健尚为公司第四大客户,2023年以后就消失在前五大客户之列,汤臣倍健主要向技源集团采购氨糖及硫酸软骨素用于旗下“健力多氨糖软骨素钙片”系列产品生产。

而根据技源集团的回复函,技源集团曾给汤臣倍健大幅优惠,却依然没有留住大客户的心。

回复函显示,2021年至2023年,技源集团向汤臣倍健的氨糖产品销售毛利率分别为47.00%、42.38%、29.63%,逐步下降,但2021年至2023年,相关销售数量却从465.48吨下降到201.53吨再到120.10吨。

另一主要产品硫酸软骨素,尽管未披露相关销售与汤臣倍健的毛利率数据,但在产品定价方面技源集团也曾给予汤臣倍健一定的价格优惠,销售数量却依然从2021年的143.50吨减少至2022年的93.23吨,并于2023年消失在相关产品的前十大客户行列,意味着销售额少于1.2吨甚至是“归零”。

技源集团表示,汤臣倍健近年来从成本效益考虑希望降低氨糖等产品的采购价格并引入其他供应商,鉴于汤臣倍健并未终止其“健力多”系列产品的生产,只有可能是技源集团的供应商地位被其他竞争对手取代。

招股书显示,技源集团与汤臣倍健的硫酸软骨素框架协议在2024年3月底全部履行完毕并且未再签署新协议。

HMB募资扩产必要性存疑

此次IPO,技源集团计划发行不低于5001万股新股,占发行后总股本的比例不低于10%,募集资金6.03亿元,用于技源集团营养健康原料生产基地建设项目、启东技源营养健康食品生产线扩建项目、启东技源技术创新中心项目、补充流动资金项目。

其中“技源集团营养健康原料生产基地建设项目”计划总投资2.06亿元(全部为募集资金),拟新增年产1200吨HMB、300吨硫酸软骨素、10吨7-Keto和100吨N-乙酰氨基葡萄糖的生产设施。

2024年,技源集团HMB、氨糖、硫酸软骨素、片剂的产能利用率分别为93.31%、63.78%、93.67%、98.54%,产销率分别为96.56%、95.38%、84.72%、102.39%。

值得注意的是,2022年技源集团HMB的产能为1650.00吨。2023年,为提高生产效率并进一步提升环保及安全性水平,公司对江阴生产基地HMB精油生产线进行停工大修及自动化改造,导致2023年、2024年HMB的产能减少为1050.00吨。

若按照1650.00吨产能计算,2024年技源集团HMB产能利用率仅59.38%。

除了产能利用率,公司产品的增长空间也值得推敲。

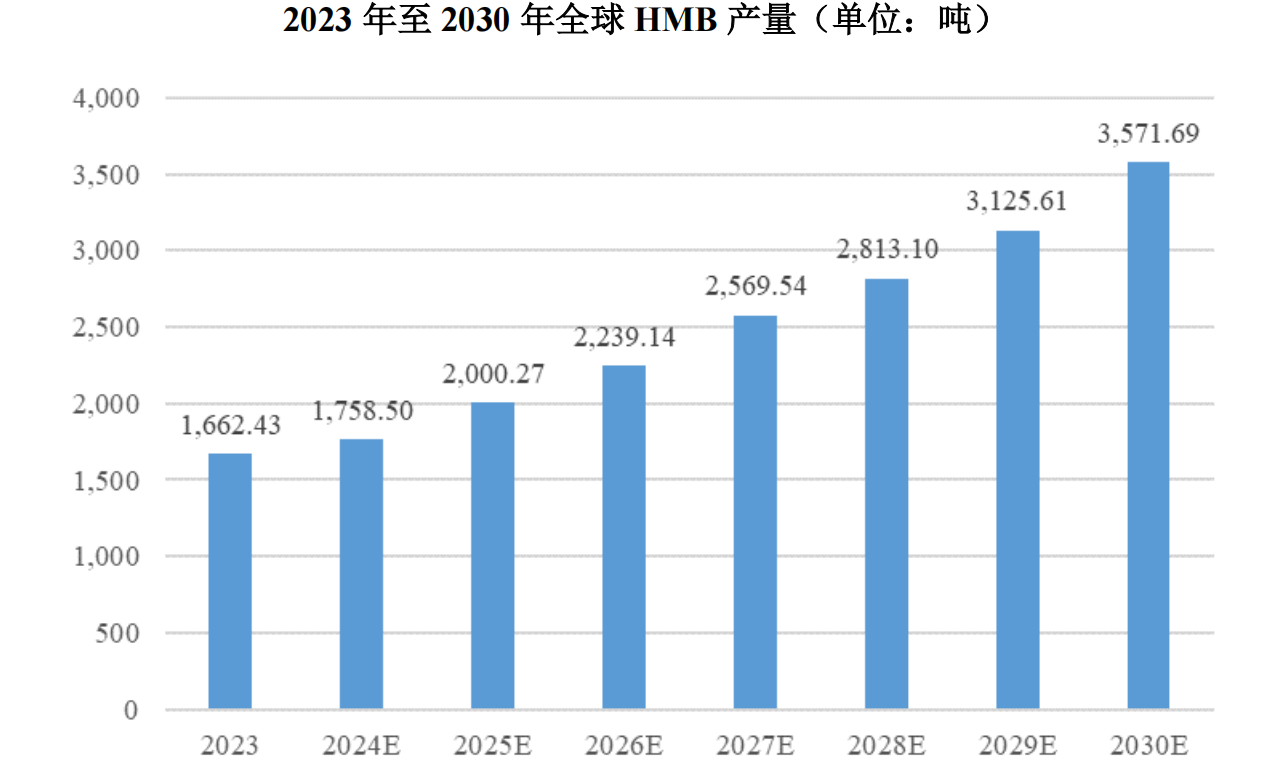

根据QYResearch发布的《2024全球HMB市场研究报告》数据显示,2023年,全球HMB产量约为1662.43吨,自2024年至2030年,HMB市场规模将持续扩大,预计至2030年全球HMB产量预计可达3571.69吨,年均复合增长率约11.54%。

图片来源:技源集团招股书

待“技源集团营养健康原料生产基地建设项目”建设完毕及江阴生产基地HMB精油生产线进行停工大修及自动化改造完成,公司HMB产能将增至约2850吨,大约相当于2028年全球产量总和及2030年全球产量总和的八成,如何消化存疑。

此外,技源集团计划募资1.5亿元用于补充流动资金。

招股书显示,2019年至今,技源集团仅于2021年度分红1000.00万元,不存在先大额分红后募资补流的情况。

但值得注意的是,报告期各期末,技源集团交易性金融资产账面价值分别为1809.90万元、1.27亿元和1.71亿元,占各期末流动资产的比例分别为3.15%、19.86%和22.35%,主要系公司为提高资金使用效率利用暂时性闲置资金购买的银行理财产品,期间增长近10倍。

然而同期利息收入却分别仅为108.03万元、239.16万元、350.71万元,理财能力似乎有所欠缺。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,财说网及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!